【2017創業干貨集錦 第2期】初創企業財稅知識問題大匯總(答疑解問篇)

2018-06-10 16:49 10180次閱讀

1、增值稅普通發票、增值稅專用發票有什么區別?

答:增值稅發票分為增值稅普通發票和增值稅專用發票兩類。小規模納稅人只能自行開具增值稅普通發票,一般納稅人既可以開具增值稅普通發票也可以開具增值稅專用發票,如果公司是小規模納稅人,要增值稅普通發票就可以了,如果公司是增值稅一般人納稅人,最好要增值稅專用發票,可以進行增值稅進項抵扣。2、個人獨資和合伙企業的區別是什么?

答:獨資企業指以個人財產創辦的企業,若破產將以個人所有財產來清償債務;合伙企業指兩個或兩個以上自然人共同出資,共同經營,共同承當責任;

個人獨資企業及合伙企業都是只交個人所得稅,不交企業所得稅的。

3、首次申請發票張數有限制嗎?

答:小規模納稅人和一般納稅人首次申請發票沒有限制申請的發票的份數,納稅人可以根據自己實際的使用情況到稅局門前填寫表格申請即可。4、完稅是什么意思?

答:是指納稅人申報完成后,并繳納稅款的程序。5、個體戶需要開對公賬戶嗎?

答:可以不開對公戶,法人銀行卡復印件就可以去簽訂銀行扣稅協議。6、什么是匯算清繳?

答:匯算清繳是指納稅人在納稅年度終了后規定時期內,依照稅收法律、法規及其他有關規定,自行計算全年應納稅所得額和應納所得稅額,根據月度或季度預繳的所得稅數額,確定該年度應補或者應退稅額,并填寫年度企業所得稅納稅申報表,向主管稅務機關辦理年度企業所得稅納稅申報、提供稅務機關要求提供的有關資料、結清全年企業所得稅稅款的行為。7、“營改增”對初創企業有哪些影響?

答:2016年5月1日起,營業稅全面改征增值稅。營業稅是價內稅,增值稅是價外稅。增值稅只針對產品或者服務的增值部分納稅,因此,“營改增”相當于減少了重復納稅的環節。對于一般納稅人而言,取得增值稅專用發票還可以進項抵扣。只要在發票開具之日起180天之內進行認證,就可以抵扣成本,減輕稅負。

8、怎么發工資?

(1)編制工資表,通常由客戶自行提供,若客戶不能提供的,則由我們提供工資表模板給客戶;(2)我們與客戶確認工資表的計算公式和個稅,并最終形成確認版;

(3)客戶通過銀行代發工資,我們進行個稅明細申報。

9、工資如何計算?

(1)計算稅前工資:工資薪金所得-扣減項(病事假扣款)-社保個人承擔部分-住房公積金個人承擔部分;(2)計算個人所得稅:稅前工資×適用稅率-速算扣除數;

(3)計算應發工資:稅前工資-個人所得稅

(4)個人所得稅稅率如下圖:

個稅免征額3500元 (工資薪金所得適用)

| 級數 | 全月應納稅所得額 | 全月應納稅所得額(不含稅級距) | 稅率(%) | 速算扣除數 |

| 1 | 不超過1,500元 | 不超過1455元的 | 3 | 0 |

| 2 | 超過1,500元至4,500元的部分 | 超過1455元至4155元的部分 | 10 | 105 |

| 3 | 超過4,500元至9,000元的部分 | 超過4155元至7755元的部分 | 20 | 555 |

| 4 | 超過9,000元至35,000元的部分 | 超過7755元至27255元的部分 | 25 | 1,005 |

| 5 | 超過35,000元至55,000元的部分 | 超過27255元至41255元的部分 | 30 | 2,755 |

| 6 | 超過55,000元至80,000元的部分 | 超過41255元至57505元的部分 | 35 | 5,505 |

| 7 | 超過80,000元的部分 | 超過57505元的部分 | 45 | 13,505 |

10、什么時間提供工資表?

每月5-10日前通過贏家財稅微信客服人員或快遞的方式,將上一個月的工資表提供給我們(因納稅申報通常在每月15日前結束,為保證個人所得稅的正常申報,請務必配合在上述時間內提供)。11、五險一金問題

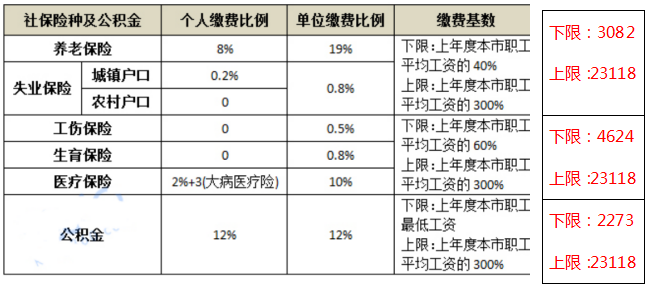

五險(社保):養老險、失業險、醫療險、生育險、工傷險(后兩種險公司全部承擔,個人不承擔)一金:住房公積金(1)用不用給員工繳納五險一金?

按照國家相關政策法規的要求,每個企業都應該給員工繳納社保公積金。應當在員工入職一個月以內建立勞動合同關系,并依法繳納社會保險及住房公積金。

(2)繳納多少合適?

按照國家相關政策法規要求,繳納社保及公積金的基數為上一年度職工平均工資。職工上年度月平均工資為職工上年度工資總額的月平均數。工資總額由計時工資、計件工資、獎金、津貼和補貼(出差補貼、誤餐補貼、獨生子女補貼除外)、加班加點工資、特殊情況下支付的工資等六個部分組成。職工上年度月平均工資無法計算的,以北京市職工上年度月平均工資為繳費基數,每年有變動。

新入職員工社保基數:第一個月實發工資為基數標準;

2017年7月-2018年7月社保公積金繳費基數比例如下表:

12、什么時間提供發票?提供什么類型的發票?

12、什么時間提供發票?提供什么類型的發票?

(1)什么時間提供發票?每月月末30日至次月月初5日之前提供上一個月的記賬發票,包括銀行回單、對賬單,費用及成本發票,開具的收入發票等。

(2)提供什么類型的發票?

按照國家相關稅法和會計法有關規定,與企業生產經營有關的支出,都可以入賬,例如:購買辦公用品;企業職工發生的與經營相關的交通費、差旅費;通訊費;郵寄費;招聘費;各種稅費(殘疾人就業保障金、印花稅、房產稅);服務費(技術服務,咨詢服務,設計等);會議費;審計費;租;租賃費(房租費、設備租賃)。

13、都要交什么稅?稅率是多少?

(1)都要交什么稅?A、一般企業需要交納到國家稅務局的稅種主要包括增值稅、文化事業建設費、企業所得稅等;

B、需要交納到地方稅務局的稅種主要包括企業所得稅、城市維護建設稅、教育稅附加、地方教育費附加、個人所得稅,房產稅等。

(2)稅率是多少?

A、一般納稅人繳納的增值稅稅率為17%和6%,其中,銷售貨物和勞務的稅率為17%,服務型企業的增值稅稅率為6%;

B、小規模納稅人繳納的增值稅征收率為3%;

C、企業所得稅稅率為25%;小微企業的所得稅稅率是10%,高新技術企業的15%;

D、城市維護建設稅稅率為7%、5%;

E、教育稅附加3%;

F、地稅教育費附加2%。

G、個人所得稅稅率詳見問題9。

14、產生的稅金怎么繳納?交給誰?

(1)產生的稅金怎么繳納?目前國稅都會與企業及企業的開戶銀行簽訂三方協議,在申報納稅的同時,我們會與企業確認,銀行賬戶是否有足額的稅款可以繳納;地稅機關目前也提供三方扣款的業務,若企業沒有簽訂三方協議,地稅申報系統會產生相應的繳款書,企業需攜帶繳款書前往去開戶銀行繳納稅金,也可在其他銀行以現金的方式進行繳納。

(2)交給誰?

稅金一般到銀行繳納,如果是通過開戶銀行繳納,則需要攜帶財務章和人名章;如果不在開戶銀行繳納,則需要攜帶公章進行繳納。

15、小微企業的稅收優惠政策?

A、增值稅稅收優惠政策:小規模企業在一個自然季度內開具的增值稅普通發票票面金額不超過9萬元,可以免征增值稅和附加稅,若企業具有銷售和服務業務,可以分別享受上述的增值稅優惠。B、符合小微企業條件的公司可以享受以下稅收優惠政策:若企業盈利50萬以下,按照減半征收企業所得,即按10%進行繳納企業所得稅。

更多詳細解讀請點擊下文:

《初創企業必須了解的發票抵扣問題》

《超詳細!創業者必備的財稅知識》

《關于企業辦稅人員實名認證,最全最準確的信息都在這里》

《小心!企業所得稅匯算清繳中常被忽視的10項稅收風險!》

《企業如何合理避稅 只需做到這幾點》

《最嚴發票新規 相關細則解讀說明》

《增值稅發票查驗平臺使用指南(附發票查驗操作流程)!》

《一大波財稅新政來襲!十條增值稅新規出臺 5月1日全面實施~~》